作为电商的最后一块肥肉,生鲜电商的热度从2014年开始便是有增无减。电商巨头都在布局生鲜业务,天猫、京东、亚马逊、顺丰优选、一号店、我买网等综合型电商无一缺席。同时,垂直型生鲜电商也很受资本关注。本来生活、天天果园等相继拿到数千万美元融资,华为荣耀前总裁刘江峰辞职创办的生鲜电商D Mall尚未上线已获亿元天使。

同样在2014年,半成品食材电商作为一种新的生鲜电商模式开始引起人们的注意,随后便不断的有创业者开始尝试,包括青年菜君、蔬客配达、小农女、新味、绵绵生活等。但这类服务在需求真实性、购买频次、客单价、配送成本等方面也一直受到质疑。

那么,生鲜电商和半成品食材电商的用户需求是否存在?用户为何选择在网上购买生鲜,又因为什么而产生过不好的体验?企鹅智酷发起了关于生鲜电商和半成品食材电商的在线调查,共有9645名网友参与。为提高数据的精准性和代表性,企鹅智酷已根据CNNIC公布的中国网民结构对样本进行了抽样匹配。以下便是这次调查的发现和结论。

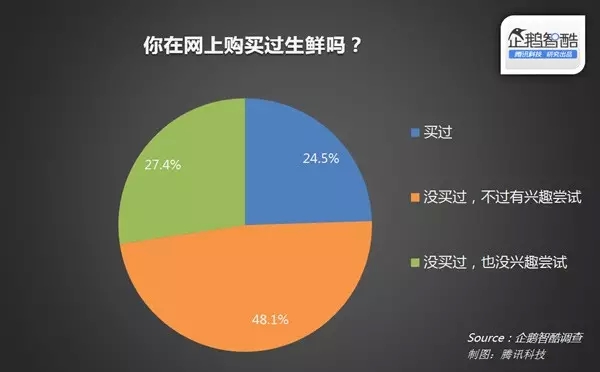

生鲜电商普及率不足三成,但增长空间可观

生鲜电商尚未进入到大规模普及阶段,在网上购买过生鲜的用户仅占24.5%。但却有将近半数的用户表示未来有兴趣尝试,而这部分用户则是生鲜电商的潜在用户。完全不感兴趣的用户不足三成。可以说,生鲜电商在用户规模和市场规模上还存在较大增长空间。

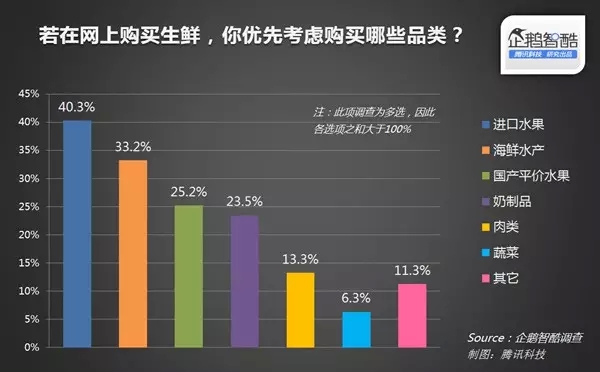

进口水果最受用户青睐

在各种生鲜品类里,进口水果最受生鲜电商用户的青睐,40.3%的用户优先考虑购买进口水果,次之的分别是海鲜水产、国产平价水果和奶制品。购买意愿最低的则是蔬菜。

从调查可以看出,生鲜电商用户的需求集中在水果和海鲜这两大品类中,尤其是水果。而从生鲜电商的运营来看,天猫、京东等一部分电商确实都将水果(尤其是进口水果)作为第一项分类置于生鲜频道的第一屏,或将部分进口水果和海鲜作为推荐商品置于第一屏。除此之外,水果也是那些做单品类生鲜电商创业者的首选,比如天天果园、许鲜等。

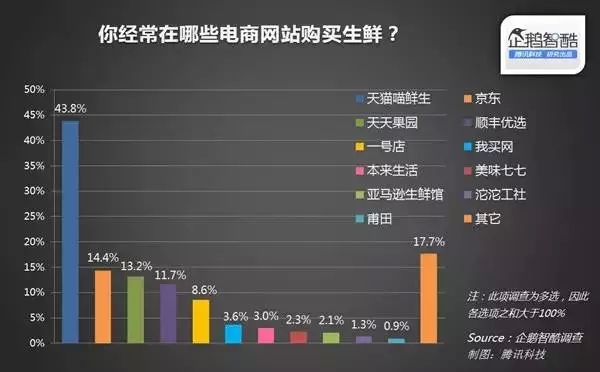

天猫约占生鲜电商市场半壁江山

虽然目前生鲜电商市场上玩家众多,但天猫占据了明显的份额优势,其渗透率达到43.8%,其后三名分别是京东、天天果园和顺丰优选,渗透率介于11%到15%之间。

从数据可见,用户渗透率的前五席几乎都被综合型电商占据。综合型电商做生鲜有几个明显的优势,包括流量积累带来的入口优势、品牌积累带来的信任感以及用户使用习惯的沉淀等,这些都是大部分垂直型生鲜电商短时间内难以企及的。

值得一提的是,垂直生鲜电商中用户渗透率最高的天天果园刚刚获得来自京东的7000万美元C轮融资,两者也将在水果品类上展开深度合作。京东要在生鲜市场上发力已是路人皆知,其O2O项目京东到家也在推动生鲜业务。

用户对生鲜电商的最显著诉求是“低价”

45.2%的用户在网上购买生鲜的主要原因是价格更实惠。

然而生鲜本身却面临比其它品类更高的运营成本,其成本主要来自于冷链物流。因此,在自身的高运营成本和用户的低价预期之间,生鲜电商还需要找到解决方法,如销售高毛利的品类,如海鲜、冻肉、进口水果等。

另外,因为“省去自己去超市购买的麻烦”和“品类更丰富”而选择网购生鲜的用户分别占31.5%和28.8%。因有机、进口等生鲜电商力推的食品概念而为之买单的用户并不占主流。可见生鲜电商的商品溢价能力还没有形成。

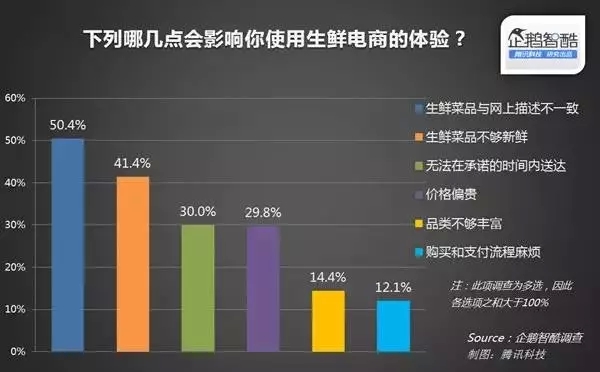

用户最介意的是生鲜的变质与损坏

半数用户最忌讳的是买到与网上描述不一致的生鲜菜品,41.4%的用户则介意其收到的生鲜菜品不新鲜。排除过度营销和售假等情况,生鲜与网上描述不一致的主要原因也是变质损坏。生鲜电商一直以来面临的最大问题之一就是生鲜的高损耗率,而这恰恰又是用户最为看重的。

值得一提的是,介意价格贵的用户仅占三成。可以说,用户虽然期望能够买到低价的生鲜,但如果能够保证生鲜的品质和新鲜程度,偏高的价格也并不会对用户的体验造成太大伤害。

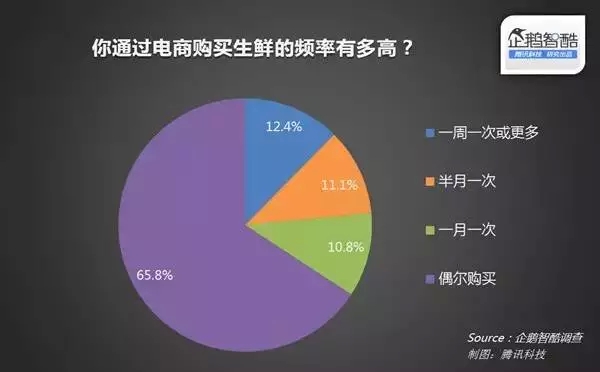

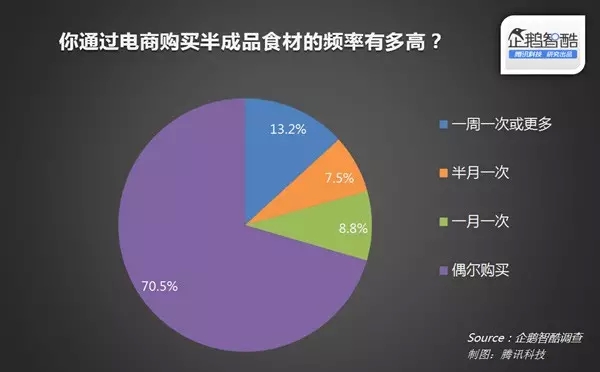

生鲜电商用户的高频购买习惯尚未形成

虽然生鲜被认为是黏性高、重复购买率高的品类,很多综合型电商平台布局生鲜也是希望通过生鲜的这些特点来提高用户对自身平台的黏性。但从调查数据来看,已形成高频购买习惯的用户并不多:一周买一次(或更多)的用户占12.4%,半月买一次的用户占11.1%。目前,偶尔购买的用户占大多数,高达65.8%。

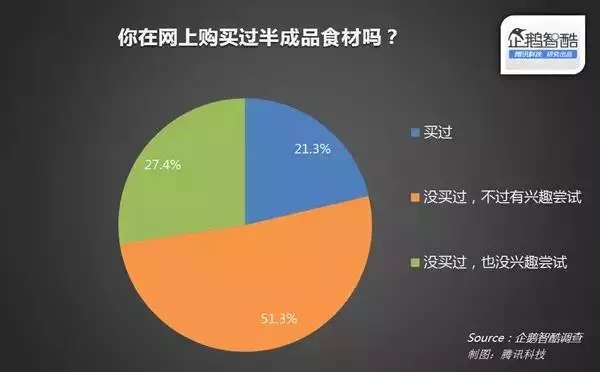

半成品食材电商的用户渗透较快

与生鲜电商一样,半成品食材电商也尚未进入到大规模普及阶段,在网上购买过半成品食材的用户占21.3%。但对于半成品食材电商这样一个出现仅2年不到且具有非常强本地化特征的业务形态而言,这样的用户渗透速度尚可称得上快速。

另外,还有超过半数的用户表示未来有兴趣尝试,这部分用户则是半成品食材电商的潜在用户。但由于用户购买半成品食材跟“做饭”这一行为直接相关,所以,用户的购买行为并不完全由购买意愿决定。相比生鲜电商,这些表达出购买意愿的用户在未来的购买转化率上会偏低。

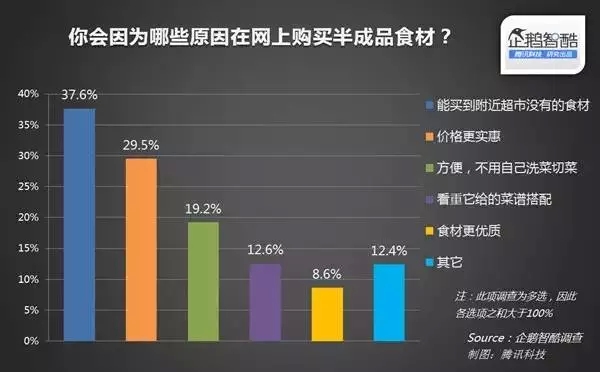

“食谱化配餐”的价值尚未被认可

37.6%的用户在网上购买半成品食材是因为能买到附近没有的食材。这也是用户对半成品食材电商最主要的诉求,其次则是价格便宜。

目前,一些高端定位的半成品食材电商(如绵绵生活、新味、元谷时代和美厨等)都在主打高端餐食的“食谱化配餐”概念,希望通过科学、营养的食谱搭配以及优质的食材产生溢价,提高客单价,特别是元谷时代还提出了地道食材以及微环保的概念。但目前来看,这都不是用户已经认可的需求,市场还需要进一步的培养和发展。

另外,用户对于半成品食材带来的便利性也没有表现出很强烈的需求。可以猜测,目前会在网上购买半成品食材的人大部分还是那些有做饭习惯的人,而通过依靠便利性和食谱来降低门槛、提供增值价值等方式来挖掘增量用户的做法还没有明显的效果。

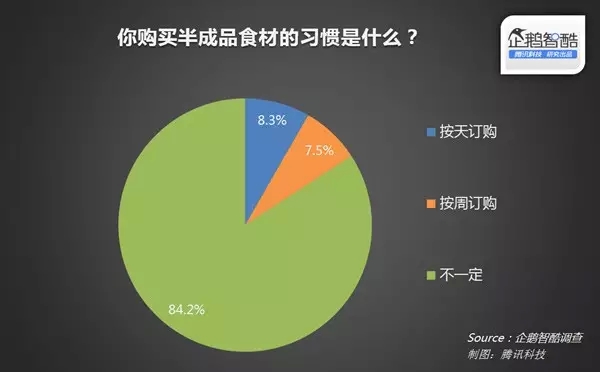

用户尚未形成规律的食材购买习惯

在购买习惯方面,8.3%的用户表示按天订购,即当天预定第二天的食材;7.5%的用户则是按周订购,即一次性预定一周所需的食材。其余超过八成的绝大部分用户并没有形成规律的订购习惯,所以订阅制也就是subion在国内还需要时间让消费者认可,虽然这是对于供需双方都是个双赢的商业模式。

在国外,按周订购是半成品食材电商中比较重要的一种模式,采用这种模式的代表就是刚刚迈入独角兽俱乐部的Blue Apron,它每周给用户递送三顿饭所需的食材。然而在国内,尚没有哪家半成品生鲜电商采用这一模式,据说元谷时代正在内部测试这种售卖方式。

121414197另外,已形成高频购买习惯的用户也比较少,半月内至少会购买一次半成品食材的用户占20.7%。超过七成用户仅是偶尔购买。

关于最后一公里,接受“自提模式”的用户仅三成

如何解决“最后一公里”的问题是让大部分生鲜和半成品食材电商都头疼的问题。为降低配送成本,一部分生鲜电商和半成品食材电商都选择在社区或地铁站旁自建自提点或自提柜,通过让用户自提的方式来取代“最后一公里”的人力配送。而水果电商许鲜的创始人更是说过:最后一公里是一个巨大的障碍,不应在早期考虑解决它。

而从调查结果来看,还是有71.2%的用户更希望能够享受配送到家的服务,其余三成用户表示更喜欢或不排斥自提的方式。所以目前来看,用户对最后一公里的服务还是有着比较高的要求。

在这方面,京东则在加大最后一公里配送服务的力度。京东到家上所购买的生鲜可承诺在两小时内送达。但对于大部分创业公司来说,他们不像京东已在物流配送领域积累多年,其提供最后一公里配送服务的成本也将不可避免的转嫁到用户身上。

结语:生鲜电商创业者们该怎么做?

生鲜电商是一块有着万亿市场规模的大蛋糕,也是国内电商领域内仅存的“处女地”之一。电商巨头进入、各路VC追捧都表明了生鲜电商这一业务形态已经得到了资本市场的认可。赛富基金合伙人阎炎曾表达过这样的观点:生鲜电商在初期需要大量的投入,但市场培育起来之后,其后发的增长势能将非常惊人。

麦肯锡也传递出乐观的信号,其在《2015年中国数字消费者调查报告》中的数据显示,生鲜电商用户在一年中平均购买生鲜的次数为24次,排在常温食物、游戏类产品和电子票务之后,位列第四,若是只看实物类商品,则可排名第二,需求明显、潜力巨大。

那么,生鲜电商什么时候会迎来真正的爆发?或许还需要些日子。

从用户使用率来看,生鲜电商和半成品生鲜电商的用户普及率均在20%左右,而感兴趣的用户则能占到半数,这部分用户的转化率和转化速度将直接影响生鲜电商市场的增长。而在那两成的用户中,形成了较高频或规律性重复购买习惯的用户又只占不到20%。若未来不能形成一定的用户黏性和复购率,那么生鲜电商的商业模式都将受到质疑。

从用户需求来看,目前大部分用户对生鲜电商的主要诉求还是“低价”,而生鲜电商想要的并不仅仅是这样,它们更希望通过提供优质和稀缺的食材来提高商品的溢价能力。这也是大家争相进入生鲜领域的目的之一:追求生鲜商品的高毛利。但目前来看,大部分生鲜电商仍处于亏损状态。

目前,生鲜电商市场几乎是综合型电商平台的天下,天猫占据市场的绝对份额优势,京东和顺丰优选的市场份额也比较可观。生鲜电商是否只能是巨人的游戏,垂直型生鲜电商和新入局的小规模玩家还有机会吗?答案是肯定的。

一方面,生鲜电商市场巨大,足以容纳目前的所有玩家;另一方面,生鲜电商难度较高,产业链上的各个环节都可以制造出相应的壁垒,就看你选择如何切入。

首先,冷链物流和“最后一公里”并非是一道跨不过去的坎。

生鲜的电商化难度大,其运营成本也很高,而这个成本主要就来自于物流,尤其是冷链物流。无论是自建冷链物流还是搭建“干线网+最后一公里”的物流网络都需要强大的资金支持,这使得物流能力成为了大型电商的优势。而中小型玩家则需要想明白,如何优化自己的物流成本。

一些中小型生鲜电商搭建了“冷链+普通物流”的网络,其中冷链布局在干线物流中,最后一公里则采用普通物流配送,以适当降低成本。而也有更大胆的生鲜电商通过足够高效的供应链衔接直接去掉了冷链物流,并通过布局自提点进一步砍掉了最后一公里的配送。

另外,新入局者也可以考虑对冷链物流依赖较低的品类,利用已有的第三方物流或通过共享闲置人力资源的方式,缓解最后一公里成本。

其次,做不了“大而全”,还可以做“小而美”。

天猫、京东等综合型电商利用自身平台和流量优势,可以通过让商家入驻的方式布局全品类,并迅速扩张到全国各个城市。这样的业务形态能快速获得规模,但也并非都是优势。从上游的选品、供货、产品质量把控到物流、营销、运营、管理等,生鲜电商的整体运营能力很重要,而平台模式将使得运营者失去对这其中大部分环节的把控。

因此,生鲜电商创业者可以从本地市场切入,选择一个或几个垂直品类,深度介入并整合供应链,包括上游的农业基地直采、中游的B2C平台和仓储物流建设、下游深入社区的O2O布点等,基于品类和地域形成自己的资源壁垒。在此基础上,再考虑品类和市场的扩张。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58