本文由中睿医药评论整理发布的中国医药电商研究中心主任张勇在中睿主办的“2015年中国医药产业政策与发展新春论坛”所做报告,共分三部分。

一、2014年医药电商的发展研究

中国医药电商的市场规模从2011-2014年短短四年间有突破式的增长,2011年的市场规模是4亿,12年16亿,13年达到42.6亿,14年实现77.9亿的市场规模。那么药监局发布的医药电商牌照截止到昨天药监局的数字是288家C照。其实去年5月份出台《互联网药品征求意见稿》,大家可以隐约的感觉到ABC已经不存在了,在这种情况下去年还是有一百多家企业申请了C照。

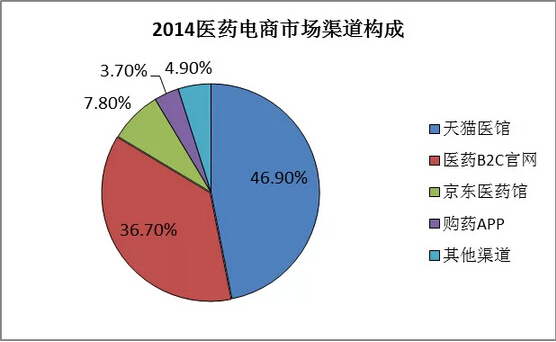

2014年中国药店总市场规模是28817亿元,医药B2C交易额77.9亿元占中国药店总规模的2.7%,比2013年的1.7提升一个百分点。在77.9亿元的医药B2C的市场规模中第一大渠道依然是天猫药馆,占比是46.9%,第二大渠道是B2C官网36.7%,第三大渠道是京东医药馆,主要是京东的医药保健应用占比7.8%,购药APP占比是3.7%,应该说医药B2C是整个去年市场的增量。

从增幅来看,42.6到77.9亿增幅是83%,大家可以看到从2013年、2014年基本都是三倍、两倍的增速,去年增速只有83%,83%对于一个电商行业增速是比较低的。整个2014年医药电商看似很热闹,虽然有政策上征求意见稿的发布,又有几家医药电商企业相继融资,但实际上这个行业非常的沉寂。那么行业沉寂的原因是什么呢:基本上是没有特别大的创新,也没有出现行业黑马。所以在沉寂的情况下增速只有83%,跟2013年的166%的增速比大幅滑落。天猫医药馆增速从172%下降到79.22%,医药B2C官网也是从2013年的98%到70%,天猫的增速下滑是比较明显的。

根据以上数据的分析,大家可以看到,现在整个大的电商平台流量已经趋于饱和。天猫今年发布了一个政策定向招商,说明天猫的流量已经饱和,承载不了那么多店铺。

2014-2015年网上药店10强排行榜

|

名次 |

网上药店名称 |

销售额(百万) |

|

1 |

七乐康网上药店 |

77125.8 |

|

2 |

健客网 |

65000 |

|

3 |

健一网 |

51805 |

|

4 |

康爱多网上药店 |

51677.5 |

|

5 |

百济新特药房网 |

50000 |

|

6 |

可得网 |

45600 |

|

7 |

好药师网上药店 |

42000 |

|

8 |

药房网 |

31568 |

|

9 |

壹药网 |

27251 |

|

10 |

海王星辰网上药店 |

25000 |

表中是2014-2015年网上药店10强,第一名是七乐健康网上药店7.7亿,第二名健客网是6.5亿,第三名是健一网5.18亿,十强的门槛已经到了2.5亿,跟2013年比门槛翻了一倍。

2013-2014年网上药店10强排行榜

|

名次 |

网上药店名称 |

销售额(百万) |

|

1 |

健一网 |

380 |

|

2 |

七乐康网上药店 |

363 |

|

3 |

可得网 |

332 |

|

4 |

百济新特药房网 |

320 |

|

5 |

康爱多药房网 |

313 |

|

6 |

健客网 |

310 |

|

7 |

好药师网上药店 |

240 |

|

8 |

药房网 |

200 |

|

9 |

华佗药房网 |

130 |

|

10 |

昂生大药房网 |

107 |

我们再对比下2013-2014年的网上药店10强两年间的业绩变化。2013年和2014年前八强基本上没有变,这也说明去年整个医药B2C行业没有出现什么黑马,没有出现让我们眼前一亮的企业,只是这前八强名次有所调换。前八名翻倍的企业只有三家,七乐康是112%,还有海王星辰是130%的增速。

增长之外,我们看整个行业的经营状况增长不好,是不是经营不好呢?增速降低了是不是效益提升了?结果并不是我们想象的这样,毛利下滑,费用上升,经营不容乐观。2014年医药B2C行业平均毛利率是16.6%,费用率高达22%,就是它的利润率是-5.4,亏损非常严重。2013年的数据毛利率是19.3%,费用率是20.6%,利润率是-1.3,微亏。2014年整个亏损扩大是-5.4。也就是说去年增长不好,大家经营也很差。其实主要原因应该是参与者增多,导致大盘被稀释,过度的行业竞争导致毛利率下降。因为大家都是药店,都属于流通企业,没有自己的产品,在竞争的时候更多的是价格战。所以说价格战导致毛利率下降,也会导致你的邮费、促销费用上涨。

|

排序 |

网点名称 |

销售规模(万元) |

利润额(万元) |

|

1 |

康爱多网上药店 |

51677.5 |

1767.4 |

|

2 |

云开亚美 |

13587.72 |

1619.7 |

|

3 |

可得网 |

45600 |

643 |

|

4 |

新型网上药店 |

3090 |

561.45 |

|

5 |

昂生大药房 |

23000 |

460 |

虽然去年整个经营情况不容乐观,但是有几家企业还是能够盈利的。上表是医药电商盈利五强,第一名是康爱多,去年被太安堂收购,利润是1700多万;第二个企业是云开亚美,销售规模不大,但是利润挺高,这个企业之所以有利润,是因为云开亚美是一家工业背景的电商,它可能主力卖的产品都是自己的商品,所以它的毛利比较高,比较容易盈利;第三名是可得网,去年赚了600多万,这家企业只卖隐形眼镜和护理液,专注性特别强,供应链上做的强,包括隐形眼镜商品的进价比其他竞争对手要低的多;第四个企业是新兴药房,这个企业能盈利是人员的成本比较低;最后一个企业是昂生大药房,去年赚了将近五百万,企业模式特殊,在天猫的大平台里面做小平台,包括隐形眼镜、医疗机械,这些品类不是自营的,比如说医疗器械他会找康复之家,隐形眼镜他会找强生,只做平台,这些企业给它缴租,所以这家企业也是盈利的。

接下来大家分析一下医药电商的品类结构,看品类结构主要看渠道,一个是天猫,一个是官网。天猫最大的份额依然是医疗器械,占比是38.5%;然后是隐形眼镜护理液占比是22%;OTC占比19.1%,占比较低。官网药品比例比较高,第一药品占73.4%,第二大品类是医疗器械占9.1%,之后是保健食品占比是10.8%。所以我们看2014年总盘子的药品比例占到48.8%,2013年这个数字是37.7,所以值得欣慰的是医药电商的药味越来越浓。

|

年龄段 |

比例(%) |

|

|

2014年 |

2013年 |

|

|

18岁以下 |

4.4 |

3.2 |

|

19-24岁 |

19.6 |

18.7 |

|

25-30岁 |

30.6 |

30 |

|

31-35岁 |

24.4 |

29 |

|

36-40岁 |

11.4 |

12.6 |

|

40岁以上 |

9.6 |

6.4 |

从用户结构来看,医药电商的用户还是女性偏多占54%,男性用户是46%,但是这些用户的结构跟企业定位有关。比如说康爱多主打男强女美,男性用户占比57%;比如说卖隐形眼镜的七乐康女性用户比较多。40岁以上的人群,2014年比2013年多了3.2%,但主力消费人群依然是25岁到35岁这个人群,占了将近60%。

|

排序 |

网店名称 |

2014年订单数 |

|

2013年订单数 |

|

|

|

|

年(万) |

日平均 |

年(万) |

日平均 |

|

1 |

七乐康网上药店 |

771 |

21123 |

321 |

8795 |

|

2 |

康爱多网上药店 |

502.5 |

13767 |

260 |

7123 |

|

3 |

可得网 |

318 |

8712 |

242 |

6630 |

|

4 |

昂生大药房 |

242 |

6630 |

118 |

3233 |

|

5 |

健客网 |

240 |

6575 |

80 |

2192 |

具体到运营层面,2014年医药B2C总成交6018万笔交易,均单是129,品单价是47客品数是2.7个。天猫完成了36.6亿,共完成3318万笔交易,官网是28.6亿的规模,完成交易是1868万笔交易,行业均单值是153,品单价是44,客品数是3.5个。

上面表是按照订单数排行的五强,第一名七乐康,去年平均一天是2万单,第二名康爱多平均1万多单,这个数字是去年的平均数字,大家知道电商的曲线不是比较平稳的,它一定是斜率比较高的。包括我知道七乐康和康爱多日均订单已经超过2万了。

|

排序 |

公司名称 |

销售收入(万元) |

毛利率 (%) |

客单价 (元/人) |

下载用户数(万) |

注册用户数 |

日活跃用户数 |

|

1 |

掌上药店 |

23000 |

- |

61 |

4000 |

- |

300000 |

|

2 |

1号药店 |

2179 |

- |

- |

1200 |

- |

47000 |

|

3 |

康爱多 |

1275 |

18.25 |

85 |

300 |

60930 |

17972 |

|

4 |

健客网 |

500 |

- |

- |

10 |

90000 |

- |

|

5 |

金象网 |

195 |

21 |

121 |

11 |

56000 |

- |

下面是移动端的数据,虽然去年移动端销售额不大就两个多亿,但是我认为这是一个增量。该表是移动药店的五强,第一名是掌上药店,第二名是1号药店(医药网旗下),第三名是康爱多,第四名是健客网,第五名是金象网,活跃用户是几万个,因为药品是非常低频的需求所以这个活跃数据其实已经不低了。

通过以上数据可以得出结论:移动端或许是医药电商行业唯一的突破口。B2C去年83%的增速不够亮眼,为什么只有83%呢?原因在于没有发生根本性的变革。我认为一个行业发展如果要产生所谓的爆发式增长需要三方面,一是资本,二是政策,三是模式。首先,资本是可遇不可求,现在拿到风投的企业有七乐康1亿,医药网4.5亿,健一网是1亿,康爱多也拿到钱了,但是这个行业有它的专业属性,有钱你不一定能够任性;其次,是政策红利方面,大家都盼着处方药解禁什么时候能够落地,但是我觉得政策很难掌控,只有模式力量企业才能自己掌控;再次,医药PC端的竞争已成红海,根据天猫医药馆的数据,其销售三甲在近三年基本没有变化,这三甲分别是康爱多、七乐康、健一网,第四名跟他们的差距近一个多亿。移动端的趋势是用户使用移动互联网的时长频率在提高,包括现在主流的医药B2C都在向移动端布局;同时移动端的功能丰富,手机能接地理位置、有摄象头,它实现的功能越来越多,而且我认为只有在移动端才能体现用户体验的差距。如果今年在医药电商和移动端能创造出全新商业模式则可能推动医药行业爆发式增长,否则今年的增速可能会更低,去年是83%,今年可能是50%。

二、主流医药电商模式浅析

壹药网

壹药网今年宣布融资4.5亿人民币,这是在移动医疗行业很高的数字。壹药网有两个产品,易诊和购药APP,易诊产品的下载量应该在100多万左右,111药店这个产品的下载量已经超过了1200万,这家公司去年年初移动端的收入占比不到4%,到去年年底的时候移动端的收入已经占到40%,这个数字也是很惊人的。这个公司现在包括技术资源等都在往移动端转移,目标是做最大的移动医疗和移动购药公司。

分享一下壹药网的核心数据,销售规模是2.7亿,用户是男性占40%,女性占60%,上海用户是24.79,广东是15.32,北京是11.37,江浙是23.66,整个网站累计用户是200多万,网站最高流量22万,日交易峰值是1400多万(包括双十一),最后一个是APP日活跃量4.7万。

2.挂号网

今年年初挂号网收购了金象网,没有公开他们的交易数字,应该是挂号网持有金象网60%的股份,复兴医药还占40%的股份,挂号网对金象网的估值不高是4000万,低价收购。挂号网收购金象网的目的是什么呢?目的是创建微医平台提供前中后一体化解决方案。他们认为最大的卖药的机会,最大的在诊后随访,这个用词比较专业,就是用户跟踪他的用药情况。挂号网收购金象网还是布局移动端。它想象的是什么样的场景呢?在美国60%复诊的病人其实只是重复拿药,它认为其实这部分用户未来随着在线问诊,可穿戴设备进行在线的测试,把数据传给医生,然后就可以进行在线复诊,在线复诊完以后平台可以给你在线开药,其实他瞄准的是复诊的用户。它想象的是什么样的场景呢?在美国60%复诊的病人其实只是重复拿药,它认为其实这部分用户未来随着在线问诊,可穿戴设备进行在线的测试,把数据传给医生,然后就可以进行在线复诊,在线复诊完以后我可以给你在线开药,其实他瞄准的是复诊的用户。作为一个独立电商,如果你跟天猫比价格,那肯定不靠谱。天猫上有160多家药店比价格,你说你跟京东比速度,你不可能有京东快。所以独立的医药电商确实非常难生存。在盈利方面,他们还是通盘的考虑,挂号网有三块主要的业务是保险、医疗和药品,他们要做的是通盘的考虑。这是金象网去年核心的数据,销售额是1.2亿,毛利率是20.74%,官网占的比重比较大83.35%,天猫占的比较少8.05%移动端占的也不多1.56%,但是它去年也是推出了移动端,推出之后就没有更新。挂号网现在也在紧锣密鼓的重新开发移动端,可能会在三个月以后我们看到一个全新的产品。

3.春雨医生

春雨医生其实是一家移动医疗公司,它现在的用户是4500万,医生是5.5万,单日问诊量达到6万。春雨医生提出了服务型电商的概念,今年2月他们也推出了服务型电商叫妈咪宝盒育儿包,这应该是它做电商的一种尝试。其实我觉得春雨也一直想做电商,大家可以关注到他最近也是在更新版本,就是上线之后有一个社区的功能,如果你下载它的APP,最右边的按纽有一个社区,它也希望利用社区玩C2B的购药。春雨本身是医患社区,通过医患社区聚集了4500万的患者,通过患患社区,把这4500万用户分门别类,有高血压的圈子、减肥的圈子等等,把4500万用户分门别类,比如高血压社区、糖尿病社区,通过社区患者的用药需求建立提单议价平台,他找药企谈判,它想做一个C2B的模式。

4.1小时APP

1小时APP包括药给力,叮当送药等,称一小时可以送药,甚至三十分钟送货上门。它的模式有点像社区001,这个模式是没有仓储,没有商品的。如它把北京划分成二十几个商圈,国贸是一个商圈,国贸我有专职配人员,比如说你要买一瓶可乐,我的配送人去家乐福直接把可乐拿过来送过去,他做的是物流公司的模式,这种模式的体验比较好。这种模式有它的缺点,它的推广比较慢,一块一块的做,所以推广比较慢,这种模式在C端推广有困难,用户下载肯定是全国的,外地的用户是无效用户。

5.阿里健康

阿里健康是立足移动端从药品O2O到医疗O2O,产品设计不太考虑用户场景,操作流程过于繁琐,报价时间需要1小时,还需要用户选择药店,整体用户体验较差。其实用户不关心周边有几家药店,为他提供什么药店的选择,他只是想买这个药,多长时间提供给他。总体来说O2O业务推进不利,大家可以看到最近负责药品O2O的CEO张小川离职,新进的爱问医生和就医160,我只是做了加法,但产品的场景问题还依然存在,而且阿里健康的流量一直没有起来。阿里健康要做医院版的天猫,以让医院机构为单位入驻,这个想法很好。但是医疗机构都不是企业,例如院长对医生和科室的调动能力较弱,院长要求医生面向服务,估计没几个人听他的。医患关系的核心应该是医生和人,不是医疗机构和人,所以个人觉得招医疗机构入驻,这种方式是很难成功的。

以上几个案例都是既做问诊,又做买药的模式。比如说壹药网做易诊和医药APP,阿里健康做医疗要问诊和买药,我觉得这里有点问题,大家都在功能叠加,简单的罗列,寻求产业链的闭环。但是这里面有个问题,如果你在整个购物流程之中,你用户把它融进去,而不是说那边问诊的按纽,这边有一个买药的按纽,这种形式是有问题的。

三、2015年医药电商的发展趋势

首先谈谈悬而未落的新政,B2B牌照不需再审批也不需备案,B2B模式属于延续性创新,不会对市场产生巨大影响。B2C牌照不再需要审批,有执业药师的药品零售企业到省局备案即可,这项政策的推出,意味着医药B2C称为无门槛的行业,更多具备互联网思维的人会真正推动医药电商行业。

现在包括BAT、平安等企业都在进入医药互联网,最近平安的报道比较多,平安成立了大健康互联网股份有限公司,请了阿里的副总裁做董事长。其实早在几年前平安就进军过医药电商领域,但是以失败告终。所以个人觉得移动互联网一定不是大企业主导的时代,包括现行的很多颠覆性的产品,滴滴打车、快的打车都不是BAT企业做出来的。虽然这些大企业都在进军,阿里、平安都在进军医药互联网。但是个人不认为他们成功的机会更大。

以正面清单形式逐步放开处方药网售,慢性用药为主,200-300个品类,未来处方药将以最短的路径、最低的成本输送给消费者,流通最短、覆盖最广、价格最低。

其次针对制药企业而言,制药企业做互联网和移动医疗比医药电商更靠谱。为什么这么讲呢?移动医疗的核心是用户,电商的核心是流量。如果一个药厂做电商网站,但是它的产品线较窄,会造成转化率偏低,获取用户成本走高,他做电商网站是比较亏的。很多药企只有几个产品,一个药企做医药电商来说,对它的价值并不能最大化。但是如果一个药企做移动医疗的话效果可能更好,如果一个胰岛素的药企,做一个糖尿病的APP可能比较好。现在小米跟九安的合作已经让九安尝到了甜头,而且它的产品用户体验好。基于小米跟九安的连接方式是插座式,不是用蓝牙。如果没有这种战略合作关系,怎么可能用插座式的连接方式。

最后,个人觉得今年还会有更多的厂家退场,大家想进,想出来的企业很多。在根源上如果有一些问题解决不了,比如说治理结构和股权结构的缺陷,很多医药企业做电商都是聘职业经理人,互联网公司都是创始人文化,很少哪个互联网公司的文化是职业经理人干起来的,这就是为什么BAT这些企业在移动端开发的很多产品不成功,很多企业做着互联网的生意,气质仍是传统企业。其实个人觉得医药互联网市场是很值得尝试的,药品零售市场去年是2800亿,如果说新政一旦落地可能是4000亿的市场份额,按3%的利润率那就是120亿的利润,折合成美金是20亿美金,这样的公司上市可能成为千亿美金的公司。所以我觉得医药电商还是值得尝试的,但是尝试之前大家要很好的思考。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58