目 录

1. 摘要 . . . . . . . . . . . 1

2. 报告正文 . . . . . . . . . 3

a. 中国消费者市场继续“双速前行” . . . 3

b. 不同零售业态的不同轨迹 . . . .. 5

c. 电商不可阻拦之势 . . . . . . . 8

d. 双十一现象 . . . . . . . . 13

3. 对零售商的启示 . . . . . . 18

4. 作者简介与致谢 . . . . . . 20

摘 要

正如我们在中国购物者报告系列一中所述,中国经济增速放缓和政府对服务业的重视对快速消费品(FMCG)厂商产生了重要影响。曾备受蓝领阶层青睐的品类,如方便面和廉价啤酒,销售额增长极其缓慢,甚至有所下降;而正在崛起的中产阶级青睐的产品,如酸奶和宠物食品,则飞速增长。截止2016年上半年,此趋势并无明显改变:去年低迷的品类持续走低,而之前坚挺的品类,尤其是个人护理用品,继续保持高速增长。

“双速前行”的情形在零售业态亦逐渐展开。线上零售已保持了长达十多年的繁荣,而除便利店以外,大多数线下零售渠道则几近零增长,甚至呈现负增长。虽然现阶段便利店占整个中国零售市场份额相对较小,但在未来几年,其地位将变得日益重要。

线上零售依然引领中国零售业增长,也仍是最令人关注的热点,并且开始蚕食线下零售;2015年线上快速消费品销售额上涨了36.5%,这主要源自69%的销量增长,销量增长同时抵消了平均销售价格的下降。线上商品品类的多样化、进口产品的显著增长和被促销活动吸引的大批消费者共同推动了线上零售的迅速增长。

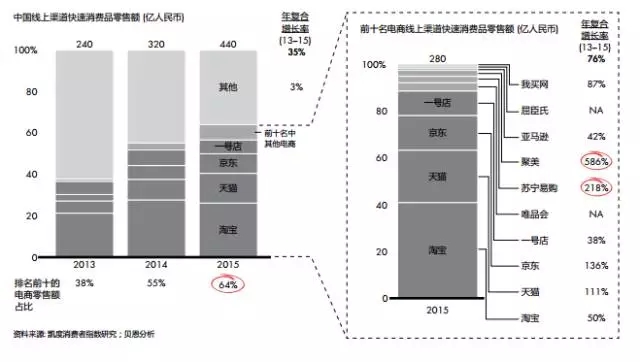

线上零售在快速消费品的渠道份额日益提升,而其自身也正经历着重要的变化。电商渠道以相对平稳的速度持续整合,排名前十位的电商在快速消费品所占市场份额由2014年的55%增加到2015年的64%,其中排名 前四的电商占整体网上消费销售额的55%。淘宝、天猫和京东仍占主导地位。淘宝的市场份额有所下降,而京东则在收购一号店之后有望和天猫势均力敌。

每年双十一光棍节促销都是线上零售的热点。2016年,仅阿里巴巴一家公司就在双十一购物节当天实现了178亿美元的销售额。我们针对2015年双十一的研究为这一创新且独具中国特色线上促销推广方式提供了全新的见解。总体而言,双十一促销的销售增量主要源自于三大重要的增长引擎:

•各品类现有网购客户在双十一促销活动时购买更多(如洗衣粉,纸巾和婴儿配方奶粉)

•将购买需求推迟到双十一促销期间再进行购买的网购客户

•被线上促销活动吸引开始购买新品类的网购客户。例如饼干、衣物柔顺剂和洗发水品类,其大部分销售额的增加来自于网购者的首次购买,因此线上促销可以作为该品类获得新客户的敲门砖,更为关键的是,我们的数据显示双十一线上的销售增长很大程度上是以牺牲线下渠道销量为代价而来的。在未来几年,线上零售商需要基于这些发现及购物者偏好采取相应调整。例如,在买促销产品之外,消费者持续增加对高端品牌和进口商品的购买。这种现象在双十一期间也有所体现。

与此同时,实体零售商也开始正视新现实。随着越来越多的消费者转向线上,线下渠道开始承担更多的补充线上零售的角色。消费者曾经在大卖场进行大宗购买,并在需要时光顾便利店进行补充。而现在他们更多的是通过笔记本电脑或移动电话在线购买,而不是前往大卖场。而便利店仍然为补充购买的首选。

便利店业态的发展得益于城镇化进程的加速。我们的快速消费品购物者年度调查显示,与去年同期相比,便利店的销售额增长了13%。便利店是一种即买即走的购物场所,并且开始逐渐发展成从提供票务到支付生活账单服务的一站式渠道。当前令人瞩目的增长主要来自于新店扩张的效率,最大的挑战在于如何在房价高企的压力下保持稳定的利润增长。

相比之下,传统和大型零售业态的艰难境地广为人知。从我们的调查结果可以看出:传统渠道业务缩减10.4%,大卖场也出现了0.2%的负增长,超市/小超市增速放缓至4%。这些业态面临着许多新形势下的关键抉择,例如放缓门店扩张速度,解决客流量下跌的问题,通过专注运营效率以保证利润率等。继续成功实施线上到线下(O2O)策略则是实体和在线零售商的共同目标。

报告正文

中国消费者市场继续“双速前行”

中国快速消费品(FMCG)零售市场正以两种截然不同的速度前行。线上零售商正全力把握由渠道发展带来的广阔商机。2015年,线上零售额增幅高达36.5%,而实体渠道的表现则不尽如人意。尽管传统渠道和大型零售业态依然在试图扭转低迷的销售表现,但线下快消品的零售额在2015年仅实现了2.6%的同比增长,2016年上半年更是放缓至1.5%,且销量呈现负增长。便利店是线下唯一的增长亮点,但同样面临如何把控高速增长同时维持利润的挑战。

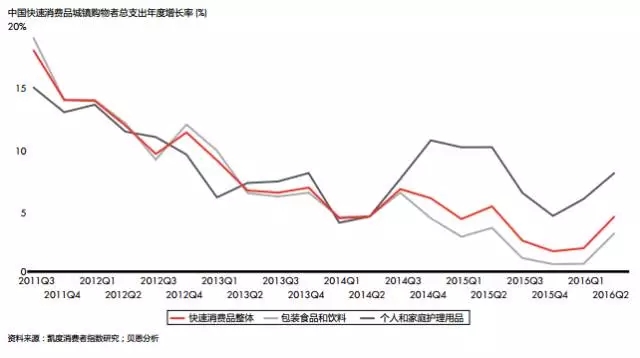

自2014年底以来,快速消费品行业的包装食品与饮料、家庭与个人护理品类呈现了不同的增长态势(见图1)。

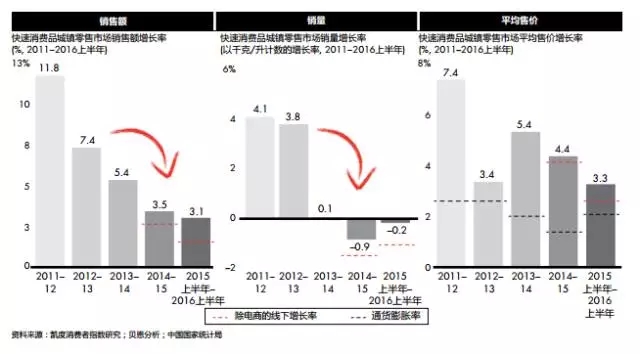

今年上半年,城镇地区快消品零售额与2015同期相比增长3%,销量下降0.2%,平均售价上涨3.3%(见图2)。

我们连续12次定期对四万个中国家庭购物行为进行研究,获得了对中国市场消费者和零售趋势的深度洞察。我们为每户样本家庭配备了条码扫描仪,即时收集消费者的实际购物记录,而非仅仅通过他们口头描 述来记录购物行为。这种独特的调研方法为我们清晰展示了消费者在26个快消品类的购买行为。

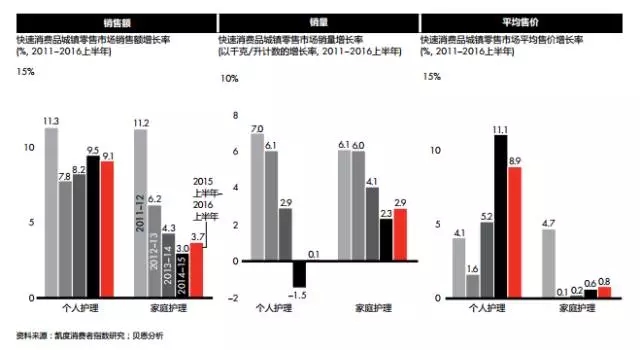

我们通过比较不同品类的表现可以了解双速前行的现状。尽管中国经济不景气,但个人护理用品,如洗发水和牙膏,在2016上半年有所反弹,增幅达到9%。这主要来源于超过通货膨胀率的平均售价的涨幅,我们 称之为“高端化”现象。而家庭护理用品,例如厨房清洁用品,则一直保持了较高的销量增长,在2016年上半年销量增长2.9%,对比2015年同期的2.3%(见图3)。但其平均售价仅上涨了0.8%,低于通货膨胀率,我们称此现象为“大众化”。

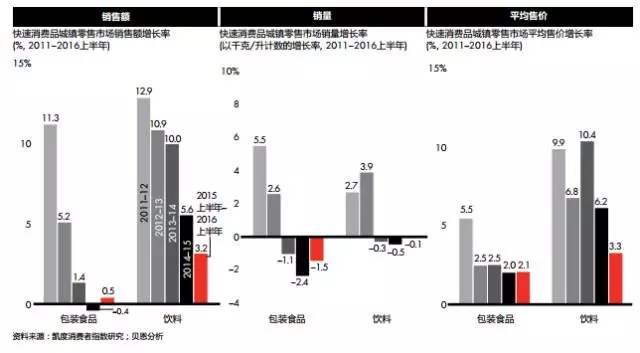

诸多包装食品和饮料品类则面临着业绩下滑(见图4)。饮料销售额增长从2015年的5.6%放缓到2016年上半年的3.2%,并且连续三年在销量上呈现负增长。饮料的平均售价在2016年上半年仅增长了3.3%,而2015年的增长率为6.2%。这些趋势部分是受中国政府以服务业为主导、促进传统制造业转型升级的“新常态”政 策的影响。制造业正逐渐向越南和孟加拉等低工资的国家进行转移,传统上以蓝领为主要客群的品类销售额下滑明显。这群消费者在消费支出上也更为谨慎。尽管2016年上半年大多数饮料产品呈现负增长,但包装水品类则例外。这主要是因为包装水价格逐渐被大众所接受,以及人们对健康的关注。这是所有消费者,而不仅仅只是富裕人群的诉求。随着中国服务业的快速增长,中产阶级更愿意为健康护理及其他高端消费品买单。这是个人护理和酸奶等品类表现出相对强劲增长的主要原因。与此相反的是2016年上半年, 口香糖和糖果品类遭遇了两位数的负增长。

图4:包装食品和饮料价格增速继续放缓,2016年销量持续下滑

电商及便利店增长强劲,超市面临增速放慢,而大卖场的销量甚至开始下滑。

不同零售形态的不同轨迹

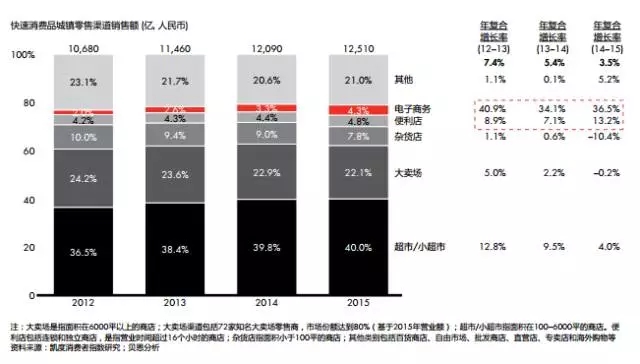

在零售业态里,快速消费品的双速增长同样明显。电商及便利店增长强劲;超市则面临增速放慢,而大卖场的销量甚至开始下滑(见图5),传统杂货店、大卖场、超市/小超市依然不见起色。

图5:电商和便利店渠道保持强劲增长势头,超市渠道增长放缓,大卖场销售额下滑

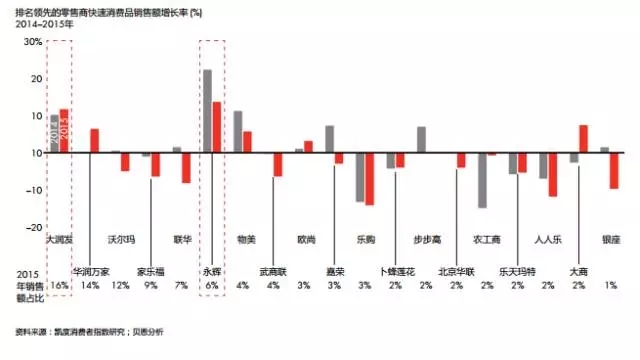

传统杂货店和大卖场的增长率分别为-10.4%和-0.2%,超市/小超市增速放缓至4%。便利店等小型零售商、 家乐福Easy便利等新兴零售业态以及类似于屈臣氏的专卖店驱动了2015年快速消费品行业的增长(见图6)。虽然大型商超渠道整体疲软,大润发和永辉2015年的增长仍然分别达到12%和14%(见图7),但其增长主要来源于门店扩张。所有大商超的同店销售额增速持续下降、客流量减少,单次购买量也停滞不前。

图6:2015年,小型零售商和新兴零售形式是快速消费品增长的重要来源

图7:在排名领先的零售商中,大润发和永辉超市在2015年销售额增长最为强劲

传统大卖场以及超市/小超市的萎靡不振与便利店的稳健增长形成了鲜明对比,便利店在2015年实现了超过13%的增长,几乎是2014年增速的两倍。虽然便利店渠道规模仍然较小,且相当一部分增长来源于新门店的扩张,却是整个中国零售业态值得持续关注的切片。随着中国日益城镇化,更加便利快捷的购物方式在一定程度上成为网上购物的补充。除此之外,便利店还作为新兴的一站式服务平台,提供包括账单支付、票 务以及其他创新性服务,例如网购自提等。京东、天猫及其他电商平台目前正与便利店进行合作,以便利店作为提货点来提供线上线下整合服务(O2O)从而实现双赢。提货服务不仅利用了便利店庞大的门店网 络优势,为天猫等电商减少了“最后一公里”的派送负担,同时也为便利店带来了额外客流量。

然而便利店同样面临巨大的挑战:在城市房租成本不断走高的情况下,需要制定平衡网点扩张同时维持利润的策略。便利店会是线下零售增长的主要来源,这一渠道也会因投资继续增长与发展。例如北京的全时 便利店,计划未来五年内在中国实现成倍的迅速扩张。

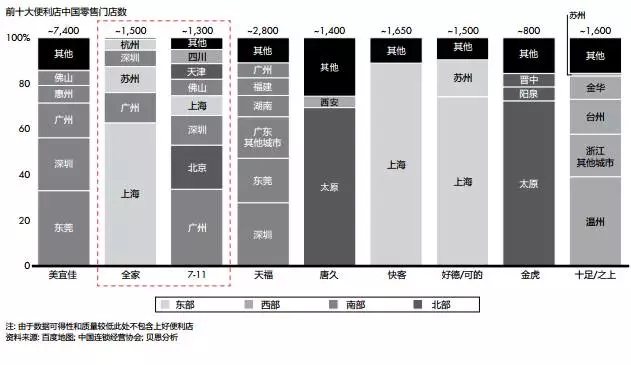

排名前十的便利店分为两种类型(见图8)。一种为全国性高端品牌,如全家和7-11便利店,另一种则为区域性大众品牌,如美宜佳、天福。这两种类型的便利店采用不同的扩张与零售策略。7-11和全家便利店采用“高门槛”模式,要求较高的加盟费和保证金,并在店面装修、进货补货、产品定价、陈列和促销活动方面严格实行统一标准。其店面集中在一二线城市,目标消费群体为城市、商业中心或地铁站附近的白领 消费者,注重食品和饮料出售,包括日益流行的即食产品。与此同时,区域性大众品牌如美宜佳、天福则

图8:便利店零售商分为两种类型,专注于不同的细分领域及产品

采用相对轻量级的特许经营模式。其加盟商开店所需的投资明显低于全国性品牌,店面相对较小且集中于住宅区。它们的特点是更注重个人和家庭护理用品。两种类型的便利店有诸多不同之处,但都取得了成功。

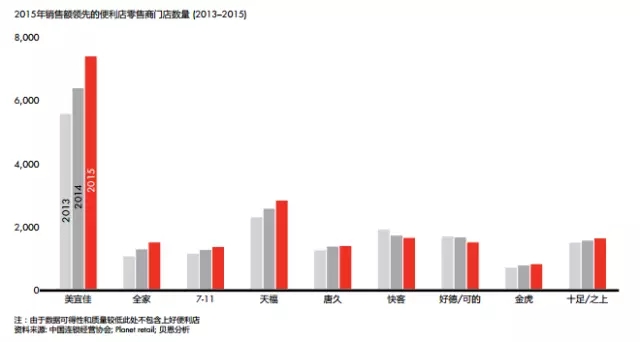

在排名前十的便利店中,只有全家以及7-11在全国一线城市实现了覆盖,其他便利店则主要在本地或特定区域内占有优势(见图9)。其中,美宜佳和全家增长速度最快,年增长率在15%到20%之间。他们不断扩张新店,并从快客和好德等竞争对手那里赢得市场份额。由于一线城市激烈的竞争与日益增长的成本压力,快客和好德在2015年都关闭了部分门店(见图10)。

图9:前十大便利店零售商中,除全家和7-11在全国一线城市布局,大多数为区域性布局

图10:美宜佳和全家近年扩张新店,好德和快客则减少门店数量

电商不可阻拦之势

中国便利店发展迅速,但电商渠道的增长则更令人惊叹。线上快消品销售额2015年增长高达36.5%,高速增长的同时线上零售市场也在持续整合。排名前十位的电商快速消费品的市场份额由2014年的55%增加到2015 年的64%,其中前四大电商的网上消费支出份额高达55%。淘宝,天猫和京东仍然牢牢把控着中国电商市 场,而京东收购一号店之后将有望和天猫势均力敌。与此同时,不少小电商公司也取得了令人瞩目的成功,例如美妆平台聚美优品在2013到2015年间每年以6倍速度增长,其竞争者乐蜂网在同期也达到245%的年平均增长率(见图11)。

图11:线上零售市场中排名前四名的电商持续整合,但其余六家也保持快速增长

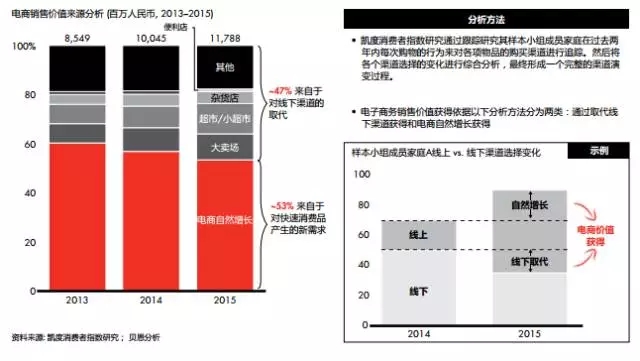

线上快速消费品的销售增长来源值得一提。我们的研究显示,线上零售正缓慢蚕食线下零售。2013年,60%的线上零售额增长为自然增长,而2015年,线上零售额的自然增长率为53%,47%的增长来自于线下渠道转换(见图12)。

图12:线上的增长蚕食线下零售,但53%的增长仍来自于自然增长

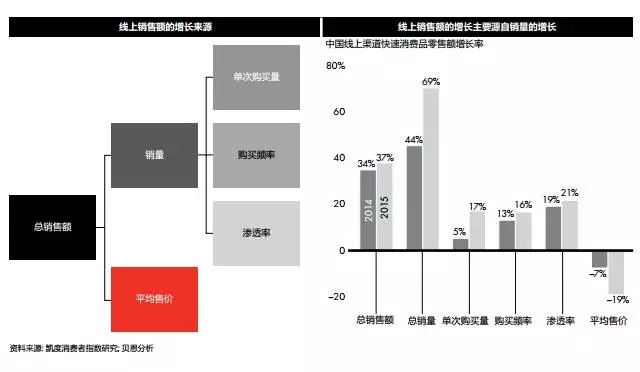

线上快速消费品的强劲增长主要源自于销量的大幅提升。数据显示,2015年线上销量增长了69%,即网购 者购买更多的产品,更频繁地访问购物网站,并在线上购买更多的品类(见图13)。销量的增长甚至抵消了平均售价的下降(线上购物的平均售价在2014和2015年分别下降了7%和19%)。

图13:平均售价下降,线上渠道增长主要由销量驱动

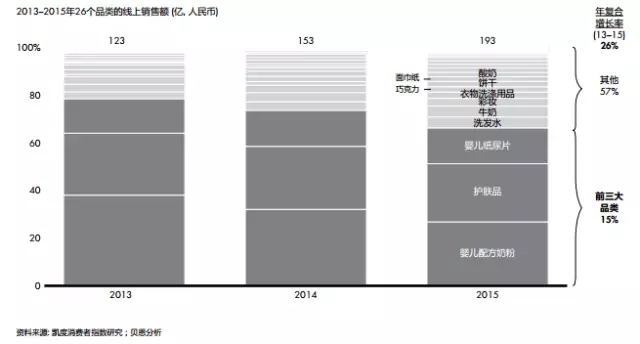

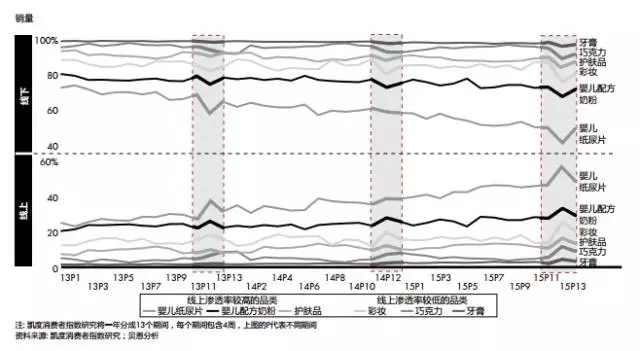

平均售价下降是线上购物品类多样化的必然结果。正如我们在《在“新常态”下赢得中国购物者—2015年中国购物者报告系列二》中所述,最先在线上取得较高渗透率的品类(婴儿配方奶粉、婴儿纸尿片、护肤品及彩妆)以每公斤或每件单品计价的平均售价较高。随着消费者在线上越来越多地购买如酸奶、饼干、 牛奶和洗发水等平均价格较低的品类,线上购物的平均售价被拉低。如酸奶,衣物柔顺剂等品类在2013到2015年的平均年增长率高达57%,相比之下,如婴儿纸尿片、婴儿配方奶粉和护肤品等平均售价较高的品类的平均年增长率仅为15%(见图14)。

图14:线上购买品类的多样化导致平均售价下降

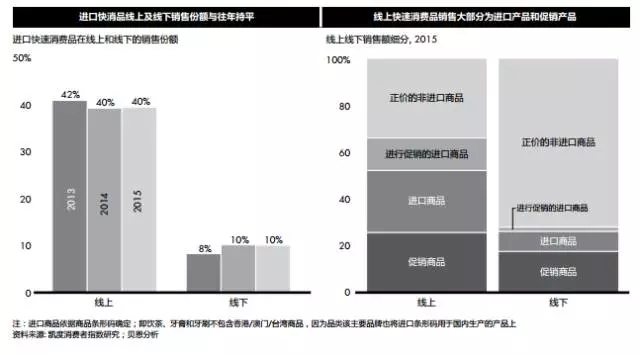

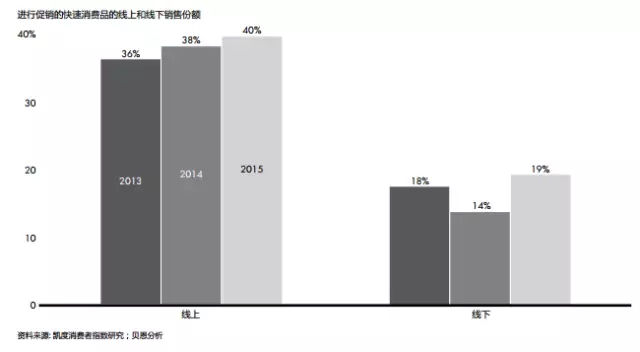

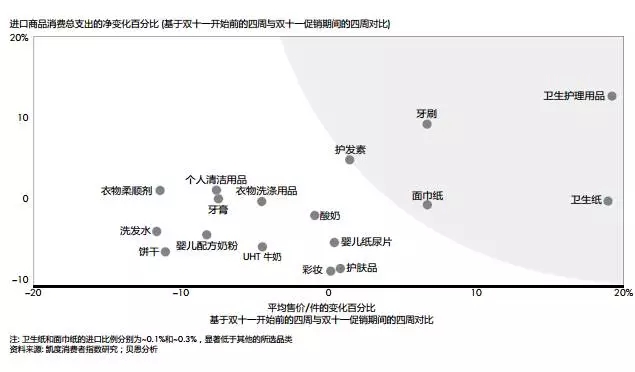

中国消费者在线上购买更多品类的同时,也不断转向线上购买进口产品。数据显示,进口快速消费品在线上购买的可能性比线下高四倍(见图15)。大约三分之二的线上零售为进口产品和促销产品,这是线下进口产品和促销产品市场份额的两倍。对中国的零售商而言,促销这一手段变得越来越重要。我们研究发现,2015年间40%的线上快消品是在促销期间售出的,而线下渠道的促销销量占比只有19% (见图16)。

图15:进口商品仍为线上快消品销售的重要来源

图16:快速消费品促销时销量占总销量的份额稳步上升

中国消费者也不断转向线上购买进口产品。

双十一现象

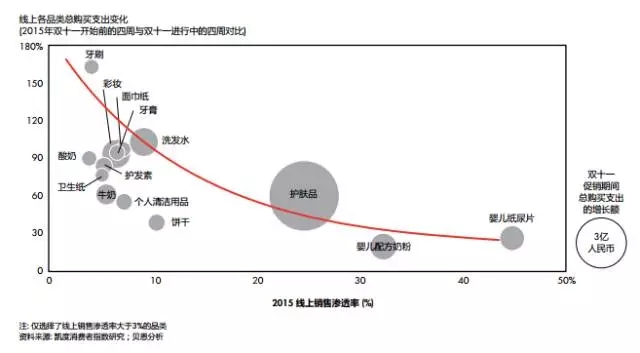

每年十一月,整个零售界都会将目光投向中国和其最受欢迎的促销节日:11月11日光棍节。这是目前为止中国乃至全世界最大的线上促销活动。2016年,仅阿里巴巴一家公司就在双十一购物节当天取得了178亿美元 的销售额,较2015年增长24%。移动端的购买不可思议地贡献了82%的销售额。来自235个国家的用户参与 了此次购物节,海外购比2015年上升60%。我们对双十一线上促销活动的销售表现进行了深入分析,从中发现了几大重要趋势。双十一活动能够帮助线上渗透率较低的品类,如牙刷和洗发水品类,吸引更多的消 费者(见图17)。如图所示,双十一期间牙刷的销售额增长了163%,洗发水的销售额则提升了103%。线上渗透率相对较高的品类增长则较为缓和,婴儿配方奶粉的销售在双十一期间仅增长了19%。

图17:线上渗透率较低的品类在双十一促销期间销量的增长更为突出

双十一促销一个明显的现象就是在短期内将一些线下购买转化为线上购买。

三种类型的购物者拉动了消费总支出的增长:

•现有网购客户在双十一促销期间购买更多,尤其是衣物洗涤剂、面巾纸和婴儿配方奶粉等品类;

•将购买需求推迟到双十一促销期间进行购买的网购客户;

•被线上促销活动吸引开始购买新品类的网购客户,比如在线上购买衣物柔顺剂、洗发水和饼干品类。

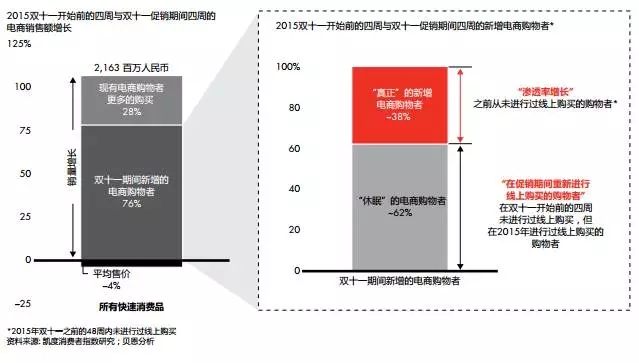

我们比较了双十一活动开始前四周,双十一活动开始前48周和包括双十一活动的四周的总销售支出额,发 现那些购买更多的老网购用户仅贡献了28%的增长,其余76%的增长都来自于所谓“新增”的网购用户(见图18)。

图18:线上促销有利于线上渗透率低的品类增长,主要因为双十一促销吸引了更多的消费者进行线上购买

“新增”的线上购物者分为两种类型。大约有38%的消费者在过去的12个月内从未在线上进行过购物,这部 分购物者经过双十一活动的转化,增加了该品类线上渗透率,并带来了实际的线上零售增长。相比之下, 另外约有62%的消费者在2015年曾有过线上购买行为,只是在双十一开始前的四周未进行线上购买。他们可能是为了等到双十一促销期间再购买,也可能是仅购买一些不需要经常重复购买的品类。双十一促销一 个明显的现象就是在短期内将一些线下购买转化为线上购买(见图19)。这种现象在一些线上渗透率高的品类上最为显著,例如婴儿纸尿片的线上销量份额在2015年双十一期间一度达到55%,之后又回落到45%的正常范围。

图19:双十一促销期间消费者从线下转向线上购买

从分析中我们也得到了一些启示。之前所提到的饼干、衣物柔顺剂和洗发水等品类,绝大部分销售支出的增长来源于首次在线上购买该品类的消费者。因此线上促销活动可以帮助该品类获得新的消费者。

双十一活动不仅仅是打折促销,它同时也提升了如卫生护理用品、牙刷等品类的平均售价(见图20)。无论什么品类,促销活动中显现出高端化的趋势并不常见,我们认为这一现象的原因是更多的进口商品在双十一活动期间被推广和销售。例如,进口卫生护理用品和牙刷在双十一期间销售份额实现了两位数增长。 与此同时,卫生纸和面巾纸品类的领导品牌维达,利用双十一活动对其高端产品进行推广,进一步迎合了双十一活动的高端化趋势。

中国的双十一网络购物节吸引了世界各地的快速消费品公司和电商的目光,也是推动线上零售和了解线上市场的绝佳契机。

图20:双十一促销期间某些品类也出现高端化趋势,部分原因为进口商品消费支出的增加

对零售商的启示

我们在去年的报告中提到,大型零售商要在中国取得成功,需要同时做到以下几点:

•坚持以本地或局部区域为重;

•缩小门店布局,关闭业绩不佳的门店;

•调整门店形态,引入类似便利店的小型业态;

•实施O2O策略,让消费者可以在网上购买门店提货,解决最后一公里配送 大型零售商的业务调整已经变得越来越迫切。

目前大型零售商业绩持续下滑,其新增营业额主要来自于门店扩张而非单店增长(事实上单店增长在持续下降),而线上购物的不断发展,将会继续加剧大型零售商业绩的下滑趋势。越来越多的消费者倾向在线上购买快速消费品和其他产品,零售商需要缩减店铺面积来 应对这一趋势。

此外,国际零售商在其他国家市场的经验告诉我们,线上零售业利润有限。消费者并不完全承担到店取货或是配送的成本。对大型零售商来说,削减成本和简化流程就显得愈发重要。一般来说,零售商可以通过 向供应商施加压力来获得更高的利润。但在中国,供应商通常比零售商更加强势。这就需要零售商严格控制各项成本。一些零售商已经开始采取这种策略。

对于O2O,阿里巴巴集团董事会主席马云最近在一封致股东的信中提出了富有参考价值的预测,“在今天,电子商务本身也正在变成一个陈旧的概念。”他写道,“在未来几年,我们将会迎来线上、线下、物流、数据等全产业链的新零售形式。当电子商务变成‘传统商业’时,纯电商企业也会面临巨大的挑战。”

确实,未来充满机遇。各大零售商和电商平台只有通过更加高效的合作,才能为中国消费者打造一个繁荣 发展的全新零售行业。

作者简介及致谢

布鲁诺·兰纳(BrunoLannes)是贝恩公司全球合伙人、大中华区消费品及零售业务主席,常驻上海。

俞巍是贝恩公司全球合伙人,常驻上海。丁杰是贝恩公司全球合伙人,常驻北京。郭雅芳是凯度消费者指数亚太地区首席执行官。虞坚是凯度消费者指数中国区总经理。

致谢

本报告由贝恩公司(Bain & Company)与凯度消费者指数(Kantar Worldpanel)共同完成。报告的作者特别感谢贝恩公司的邢微微、姜珊、陈悦以及凯度消费者指数的李嵘、秦怡和张惠珺为本报告做出的贡献。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58