我们认为经济转型与产业升级促进了企业对物流机械化与自动化设备的需求,中国物流技术装备业仍处于快速增长周期,2013年中国物流技术装备业总体上延续了2012年的增长态势。

根据我们的监测,2013中国物流技术装备业总体保持快速增长势头,尤其是以高架库、立体库、全自动化物流系统、物流配送中心、机械或自动化输送分拣系统为代表的物流系统机械与自动化设备,继续保持了接近30%的增长速度,市场规模超过了日本、欧洲、美国等国家,使得目前中国已经成为物流系统技术与装备的世界上最大的市场。

受电子商务物流大发展影响,智能终端自提货柜系统出现爆发增长,GPS设备、快递手持终端设备呈现高速增长,输送分拣设备、物流拣选技术产品也呈现快速增长态势,一些新的技术与产品不断涌现,云计算、物联网、大数据、移动互联网等信息技术对物流业影响巨大。

但是,受经济增长速度下降,物流企业经营压力增大,制造业发展趋缓等因素影响,物流装备的一般产品市场需求的增长速度进入中速增长阶段,其中叉车市场呈现循环增长态势,总产量在30万台左右徘徊,托盘市场需求继续增长,但增长幅度已经进入一位数的区间,工业货架市场销售虽然随着物流配送中心建设快速增长而增长,但增长速度也降到16%左右,进入中速增长阶段。

1、叉车行业

根据对中国叉车行业总体成长态势分析,中国叉车行业已经经历了连续十多年的高速增长,虽然在2009年世界金融危机之后出现过短暂的负增长,但总体趋势一直处于上升通道,并且实现了连续十多年接近30%的高速增长,叉车市场年销售量也从过去的不足2万台,增长到30万台左右,成为世界最大的叉车生产制造基地,中国叉车行业也开始进入循环型上升的增长阶段,呈现出增长速度上下波动,整体产量缓慢增长的态势。2011年以来一直在30万台左右徘徊。

2012年中国叉车市场没有能够延续前两年的增长态势,产量增长全年逐级下跌,全年出现了金融危机后的首个负增长。进入2013年,叉车行业再次好转,机动工业车辆相比2012年增长14%,超出前年底预期的10%,全年销售328,764万台,国内市场销售242,217台,出口86,547台,均创出历史新高。相比机动工业车辆销售最好的2011年,今年的总销量、国内市场销量和出口销量分别增长了6%、3.5%和13.8%。在世界总销量中,中国市场占有四分之一的份额,继续位列世界第一大销售市场。

在市场占有率方面,合叉与杭叉这前两家企业的产量占比为47%,产量前五家企业占比为62%,这说明在激烈的市场竞争中,大企业继续保持了自己的优势与市场地位。在总销量中内资企业占比为84%,外资为16%,内资企业产量占比提升两个百分点。国内市场中内资占比为86.5%,外资占比13.5%,内资企业占比提升2.2个百分点。从车型来看,国内市场内燃叉车占比仍然为77%,仓储叉车今年占比继续为12%,与上年相比没有多大变化。

随着全球经济的趋缓和前几年叉车市场的下降,2013年叉车国际市场开始复苏,全世界订单量首次突破百万台大关,主要增长来自于美洲和亚洲,巴西的增长非常突出,同时美国也有非常不错的表现,已经恢复到金融危机前的水平。

从以上国内外形势以及统计数据我们可以看出,虽然目前和未来一段时间内叉车行业不会再出现过去那种大的爆发式增长,但根据我们判断,中国叉车产量仍会稳步增长,但会呈现循环增长态势,有的年份可能呈现负增长。

2、托盘行业:

2013年以来,托盘行业产销增长速度趋缓,木托盘行业受全球经济复苏的影响,随着中国进出口增长复苏影响,市场销售增长较快。塑料托盘企业反应市场销售状况一般,但也呈现低速增长态势。整体来看,2013年中国托盘产量呈现中速增长态势,年产量达到22787万片,同比增长9%左右。

根据对托盘生产量增长趋势分析,中国托盘产量由2003年的年产3500万片增长到2013年年产2.28亿片,增长了6.5倍左右,同期中国叉车产量从每年45482台增长到每年生产30万台左右,也增长了6.5倍左右,叉车和托盘保持了同步增长,目前中国叉车生产增长已经趋缓,中国托盘的年产量增长速度也将下降,根据目前趋势,中国托盘保有量还将保持一段时间增长,但随着每年托盘更新量的增加,中国托盘总产量将逐步稳定。

根据第三次中国托盘行业普查调研分析报告,目前中国物流系统中各类托盘保有量为8.6亿片。对于这一调研数据,我们认为基本符合中国托盘行业实际状况。

根据我们调查,目前标准规格托盘使用情况澳大利亚占比最高,托盘保有量中标准规格托盘占95%,欧洲次之,标准规格托盘占总保有量70%,美国第三,标准规格托盘占总保有量55%,亚洲的日本和韩国标准规格托盘占托盘总保有量比例不高,日本为35%,韩国为26.7%。根据中国物流与采购联合会托盘专业委员会调查,中国标准规格托盘占托盘总保有量23%左右。

从各类标准规格的托盘数量上分析其应用比例,根据我们最近的抽样调研分析,结果表明,中国目前符合国家标准推荐的两类规格的托盘比例为23%左右,符合其他国际标准和各行业托盘标准的托盘占总量的45%左右,完全不符合任何标准的非标定制托盘比例占32%左右。

根据中国物流与采购联合会托盘专业委员会三次托盘市场调研测算,目前我国现有各类托盘总数中木托盘所占的比例逐年下降,从2003年占比90%,2008年占比为86%,下降到到2013年占比80%,比10年前减少了10%。这是由于木材资源短缺,出口需要薰蒸或高度消毒等原因所致;塑料托盘所占的比例为12%,与前六年相比增加了4%。

3、货架市场

2013年以来,虽然受工业经济增长的下降抑制了一部分货架市场需求,但受仓储业投资大幅增加的影响,中国货架市场需求整体上看仍处于中速增长阶段。根据我们监测及不完全调查统计,2014年全年预计货架出货量将超过55亿元,同比增长19%,其中仓库改造及立体库建设的大型货架系统项目所占比重大幅增加,立体库(含一般立体仓库和自动化立体仓库)的货架预计占比超过80%。

前几年中国物流装备行业的叉车、托盘、货架出现联动发展态势,一般的工业货架市场受叉车和托盘市场的快速增长而增长。但是,2011年以来,叉车行业经过几十年的高速增长,平均增长幅度出现下降,进入循环增长阶段,普通工业货架的增长也趋于缓和,但是,受产业转型升级的影响,面对高涨的劳动力成本,面对高涨的土地成本,面对仓储租金的快速上涨,使企业愿意采用机械化和自动化设备取代人工的物流作业,愿意上马高架立体库而提升土地利用略,愿意增加货架系统而提升仓库空间利用率,这都需要货架系统配套,因此促使货架系统的增长速度高于叉车与托盘的市场增长幅度。

2013年传统的货架需求领域,烟草行业物流配送工程建设项目不断涌现,市场需求增长稳定,是中高端货架市场的主力军;医药行业受新医改政策影响,医药配送中心建设步伐加快,医药企业与医药流通企业自动化立体库建设步伐加快,也是货架需求的的主要行业;服装行业与快速消费品行业对货架需求也越来越多,此外机械、汽车、电子等行业增长平稳,也是货架市场主要应用行业;

货架市场需求其他最具增长潜力的行业主要在冷库建设、服装物流和物资管理领域。冷库建设领域,近几年受食品安全影响,国家加快了冷链物流建设,冷库建设步伐加快,带动了冷库系统的货架市场需求有较大幅度增长,并成为一个具有较大增长潜力和货架销售利润比较高的行业。服装物流领域,服装企业配送中心建设这两年开始起步,增长速度加快,未来也具有较大增长潜力;传统的大宗生产资料企业的物资管理领域,企业物资管理向物流管理转型,大宗生产资料生产企业规模大,物资采购与储存量大,其仓储改造与建设的未来潜力巨大;

中国货架产地还主要集中在长三角一带,在珠三角和环渤海也有一些货架企业,但所占比例还不高。货架市场需求近两年环渤海地区和华中地球增长较快。

4、物流系统设备集成

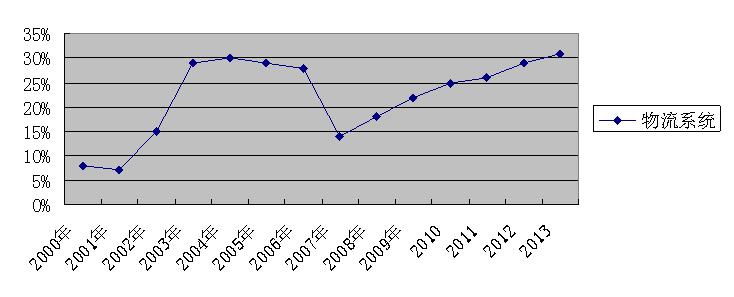

2013年是中国物流系统设备大发展的一年。新年伊始,很多物流系统工程项目纷纷开工,自动化立体库项目建设市场一片繁荣,据不完全统计截止2013年12月,全国自动化立体库保有量超过2200多座。预计2013年物流系统设备集成的市场需求超过了30%的增长速度,每年立体库建设超过300座以上。2000年-2013年中国物流系统市场需求增长情况如图所示。

图:2000年至2013年中国物流系统市场需求增长分析

数据来源:中国物流技术协会信息中心

从自动化立体库建设规模来看,目前自动化立体库建设规模越来越大,很多自动化立体库平均货位超过1万,高度超过20米,系统也越来越复杂,应用范围越来越广。

2013年海外物流系统供应商继续加快本土化制造与生产,除核心部件外尽量采用国产设备,同时物流系统供应商的设备出口也开始增加。据不完全统计,目前全国物流系统集成商约40家,其中核心企业10多家,国内企业占一半左右,核心企业能够承包物流系统工程项目,掌握自动化立体库总体规划、机械电气控制、软件系统等全面技术,拥有专属的安装制造实体。

随着中国物流系统设备市场的繁荣,也带动了很多企业不断进入这一领域,使得该领域企业越来越多,竞争越来越激烈。根据我们观察与分析,新进入这一领域的物流系统集成供应商主要有如下几类:一是原来的物流系统规划与咨询企业,借助于自身多年的咨询经验,随着业务发展,开始承接物流集成项目。比较有代表性的企业有伍强、达特、兰剑等企业;二是过去建设自动化物流系统较多的企业,具有本行业经验,也开始组建队伍进入该领域。代表性的企业有在医药领域建设物流自动化较早的九州通等企业;三是过去从事货架系统生产与销售的部分企业等等。

5、输送分拣

2013年是电子商务大发展的一年,这一年电子商务配送的包裹总数量已经突破91亿件。随着电子商务物流的发展,对物流输送预分拣的市场需求日益增长,输送分拣设备在物流系统中所占比例近年来有较大提升,市场需求增长较快。

用机械化和自动化的快速分拣技术,可以取代大量的人工分拣,同时还可以提高分拣的准确率,降低劳动成本。因此随着劳动力成本的大幅上升,极大促进了进输送分拣行业快速发展;电子商务包裹配送的多品种、小批量、高频次特征,是推动快速分拣市场需求快速增长的基础。根据我们监测,2013年中国输送分拣行业市场需求呈现高速增长态势,全年增长预计在20%以上,市场规模超过37亿元。。

传统的输送分拣应用的主要领域还是烟草、医药、流通、邮政、图书等领域,这些领域的输送分拣市场需求量还占总需求的大部分比例,也是输送分拣需求增长比较稳定的领域。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58